作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的養樂多

最近一段時間,肉眼可見,政策對房地產供應及銷售的支持力度在不斷加大。在這方面的刺激下,也直接提振了鋼鐵行業的信心,像螺紋鋼、熱軋卷板等鋼材產品雖然臨界春節,成交量明顯下滑,但是價格還是穩中有升。

而作為鋼鐵行業必不可少的消耗性材料,耐火材料也獲得了不少投資者的青睞。像濮耐股份(002225)股價也從去年年底的低谷中爬出,截至目前已經上漲了8%,實現了強勢復蘇。

耐火材料,其實指的就是能承受1580℃以上高溫的無機非金屬材料,通常用作高溫窯爐的結構材料,可以說是高溫工業的護航者。

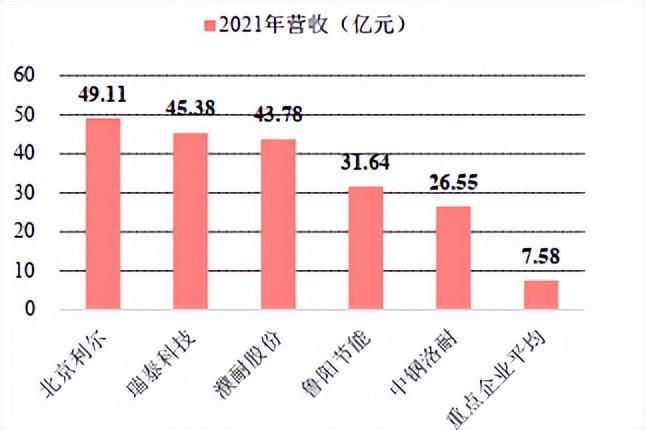

但就是這年產超過2400萬噸的耐火材料,今年的日子可真的不太好過。比如行業龍頭之一的北京利爾(002392)去年前三季度營收和歸母凈利潤分別同比下滑了1.8%和24.8%。中鋼洛耐(688119)也沒有好到哪里去,前三季度歸母凈利潤同比下降了7.9%。

所以耐火材料在2023年初的復蘇,在筆者看來真可謂柳暗花明又一村,迎來了新轉機。那這種趨勢真的可持續嗎?現在上車是一個好時點嗎?筆者帶你來一探究竟。

一、行業何時加速集中

如果我們把耐火材料的產業鏈進行拆分,你會對這小而美的市場的認知程度進一步加深。其上游是以礬土、菱鎂礦為主的原材料,下游則可以應用到高溫行業,大約65%都會用于鋼鐵行業,所以兩者基本上也算是強綁定。

我國也正是憑借上游原材料的優勢,已經多年占據耐火材料產量第一的寶座,大約占全球的65%,而且其產量走勢也是和鋼鐵行業息息相關的,2013-2017年,在供給側改革不斷深入推進的背景下,耐火材料需求量一路下滑,甚至快跌破了2000萬噸的大關。近五年的產量處于一個相對平穩、穩中有升的局面。

在內需沒有亮點的背景下,外銷成為耐火材料的主要增長點,2021年出口貿易總額達到了45億美元,同比上漲了54%,而去年前三季度又同比上漲了33%,這不僅是由于國際對俄羅斯制裁,也可以從側面反映出國內玩家的自主替代能力不斷提升,在國際上的競爭力穩步提升。

這樣的千億級別營收的市場中,是否有絕對的行業龍頭呢?答案是否定的。據筆者不完全統計,國內耐火材料一共有超過1800多位玩家,超過30億元營業收入的有五位,CR10(前十位的市占率)只有15%還不到。對標一下國外你就能發現,像歐洲市場,奧鎂、維蘇威等老牌玩家憑借著規模、技術和產品結構的優勢,市占率已然超過了60%。

所以,未來在這個存量的大市場中,這兩年體現出最大的一個趨勢就是行業集中度上升。CR3五年提升了5%,一方面是行業競爭過于激烈,導致不少中小玩家開始出清,另一方面就是商業模式也在不斷優化(這個我們下文會講到)。

緊盯龍頭,成為投資該賽道的金鑰匙。

二、存量中找增量

耐火材料行業中目前比較被看好的商業模式就是整體承包。怎么理解?就是說和鋼鐵玩家的結算方式從直接的賣材料轉變為按照噸鋼來結算,這樣就對耐火材料玩家的精益化管理提出了更高的要求,但也能實現上下游的雙贏。從這幾年的發展情況看,這種整體承包的比例已經超過了70%。

而從產品結構上來看,隨著各國都在加強耐火材料的節能研究,以提升高溫工業節能降耗水平和生產效率,所以可以預計在不遠的將來,單位產品的耐火材料用量會不斷下降,這對于耐火材料玩家也不是一個好的信號。

但所謂危中有機、危可轉機,這也倒逼著耐火材料向長壽、節能的方向發展,算是給了玩家們一條轉型之路。

舉個例子,就比如耐火材料中的功能性耐火材料,這應該是耐火材料中技術含量相對較高的產品,在鋼鐵行業主要應用于精煉和連鑄工藝煉鋼技術,可以對煉鋼的品質起著非常重要的作用。

另外,在雙碳目標的驅動下,綠色耐火材料(比如不定形耐火材料)可以在使用完后進行回收和二次利用,也會成為重要的增量之一。

最后,耐火材料生產裝備的自動化和數字化發展,也可以顯著提高生產效率和產品質量。

所以,雖然未來耐火材料的總體規模很難再有顯著的提升,但是筆者提到的三個方向,成為耐火材料玩家想走向金字塔頂端的“金鑰匙”。

三、人在江湖,身不由己

說了耐火材料這么多,歸根到底,主要還得看鋼鐵行業作為重要的下游行業,需求情況幾何?是否能抱住大腿很重要。

展望今年的鋼鐵行業,預計鋼鐵行業產能產量雙控的情況將進一步延續,對行業實現“碳達峰”意義重大,行業景氣度的表現更多的是寄希望于地產的需求,而伴隨著“三支箭”齊發,房地產玩家們融資環境改善的拐點確認,房地產需求預計今年有望復蘇。

需求的改善是一方面,另一方面是鋼鐵行業的減碳,比如超低排放的改造,綠色技術改造等等,往上游追溯,必然也會推著耐火材料玩家們向綠色生產轉型,這些都是相輔相成的。

所以,一個健康的產業鏈絕對不是你死我活的關系,是大家都有蛋糕吃。在可以預見的未來,預計耐火材料的復蘇勢在必行。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

公眾號

公眾號 在線客服

在線客服